《中央财政科技计划项目(课题)结题审计指引(征求意见稿)》公开征求意见

2022-04-02 11:27:35

作者:锐动源 来源:中国注册会计师协会

分享至:

中国注册会计师协会关于对《中央财政科技计划项目(课题)结题审计指引(征求意见稿)》征求意见的通知

各省、自治区、直辖市注册会计师协会,各会计师事务所,有关单位:

为了贯彻落实《国务院办公厅关于进一步规范财务审计秩序 促进注册会计师行业健康发展的意见》(国办发〔2021〕30号)、《国务院办公厅关于改革完善中央财政科研经费管理的若干意见》(国办发〔2021〕32号)文件精神,提升注册会计师行业服务国家建设的能力,进一步提高中央财政科技计划项目(课题)结题审计质量和效率,完善科研项目综合绩效评价财务管理,减轻科研人员负担,我会对《中央财政科技计划项目(课题)结题审计指引》进行了修订。请组织征求意见,并于2022年4月14日前将书面意见反馈我会。

联系人:中注协专业标准部 史文静

联系电话:010-88250213

邮箱:standards@cicpa.org.cn

通讯地址:北京市海淀区西四环中路16号院2号楼

邮编:100039

附件:

1. 中央财政科技计划项目(课题)结题审计指引(征求意见稿)

2.《中央财政科技计划项目(课题)结题审计指引(征求意见稿)》修订说明

中国注册会计师协会

2022年3月31日

中央财政科技计划项目(课题)结题审计指引(征求意见稿)

《中央财政科技计划项目(课题)结题审计指引(征求意见稿)》修订说明

一、修订背景

为了贯彻落实《国务院办公厅关于进一步规范财务审计秩序 促进注册会计师行业健康发展的意见》(国办发〔2021〕30 号)、《国务院办公厅关于改革完善中央财政科研经费管理的若干意见》(国办发〔2021〕32 号)文件精神,提升注册会计师行业服务国家建设的能力,进一步提高中央财政科技计划项目(课题)结题审计质量和效率,完善科研项目综合绩效评价财务管理,减轻科研人员负担,中注协对《中央财政科技计划项目(课题)结题审计指引(2018 年)》进行了修订,形成了征求意见稿。

二、修订的总体思路

一是坚持“精简”原则,减轻科研人员负担。强调注册会计师在执行审计的过程中,贯彻落实党中央关于科技领域“放管服”改革的要求,注重突出实质,避免给科研人员造成不必要的负担。

二是坚持“有效”原则,提高审计质量和效率。针对实务中存在的突出问题,提出明确、有针对性的工作要求,在减轻科研人员负担的同时,指导注册会计师更好地运用职业判断,执行恰当的审计程序,降低审计风险,提高审计质量。

三是坚持“适用”原则,提升服务意识。强调注册会计师在执行审计的过程中,注重掌握和尊重科研活动规律,对审计报告要求披露的信息进一步明确,为科研资金监督和管理提供更有价值的专业意见。

三、修订过程

2021 年8 月,国务院办公厅印发国办发〔2021〕32 号文,提出改革完善中央财政科研经费管理的若干意见。2021 年9 月,财政部、科技部相关司局会同中注协启动了《中央财政科技计划项目(课题)结题审计指引》修订研究工作,中注协随即成立项目组,研究修订审计指引。

为保证审计指引的科学性和可操作性,并切实解决当前实务中存在的问题,在起草完成审计指引初稿后,项目组委托中国科学技术协会向一线科学技术工作者发放调查问卷,深入了解一线科学技术工作者对审计指引的意见建议,共收回257 份调查问卷;同时,项目组多次召开论证会,向科研单位财务工作者、会计师事务所、相关监管机构征求修改建议。在此基础上,对指引进行反复讨论和修改完善,形成征求意见稿。

四、修订的主要内容

(一)根据最新科研经费管理政策更新相关要求、表述

1. 根据最新出台的政策文件,征求意见稿更新了注册会计师需要了解的与科研资金管理相关的法律法规和其他规定。

2. 根据国办发〔2021〕32 号文关于“全面落实科研财务助理制度”、“强化项目承担单位法人责任”的相关要求,征求意见稿要求注册会计师了解并在审计报告中披露科研财务助理制度落实情况、法人主体责任落实情况。

3. 根据国办发〔2021〕32 号文关于“简化预算编制”的相关要求,征求意见稿要求直接费用按设备费、业务费、劳务费三大类审计和报告科研资金支出使用情况,并增加了在审计报告中披露较大价值资产管理情况的要求。

4. 根据《关于进一步完善国家重点研发计划项目综合绩效评价财务管理的通知》(国科办资〔2021〕137 号)关于“取消项目层面审计报告”的要求,征求意见稿删除了审计汇总报告的相关要求和项目结题审计汇总报告参考格式。

(二)调整和优化审计程序

1. 围绕审计目标和审计报告要求,结合近年来审计实务中的问题,征求意见稿对“计划审计工作”、“风险评估”和“控制测试”三章中注册会计师需要考虑的事项和执行的程序进行了补充,并将“实质性程序”一章重新划分为资金到位情况、资金拨付情况、资金支出情况、应付未付支出和预支出情况四个方面,分别对注册会计师需要实施的审计程序进行举例。

2. 针对项目(课题)承担单位信息化管理日益普及和审计数字化转型的现实情况,征求意见稿新增了“信息技术对 科研经费审计的影响”一章,提出了注册会计师分别在不太 复杂和较为复杂IT 环境下执行审计业务时需要考虑的事项,对在审计过程中应用数据分析技术作出了解释和说明。同时,征求意见稿还强调了注册会计师在采用非常规审计手段时需要考虑的事项。

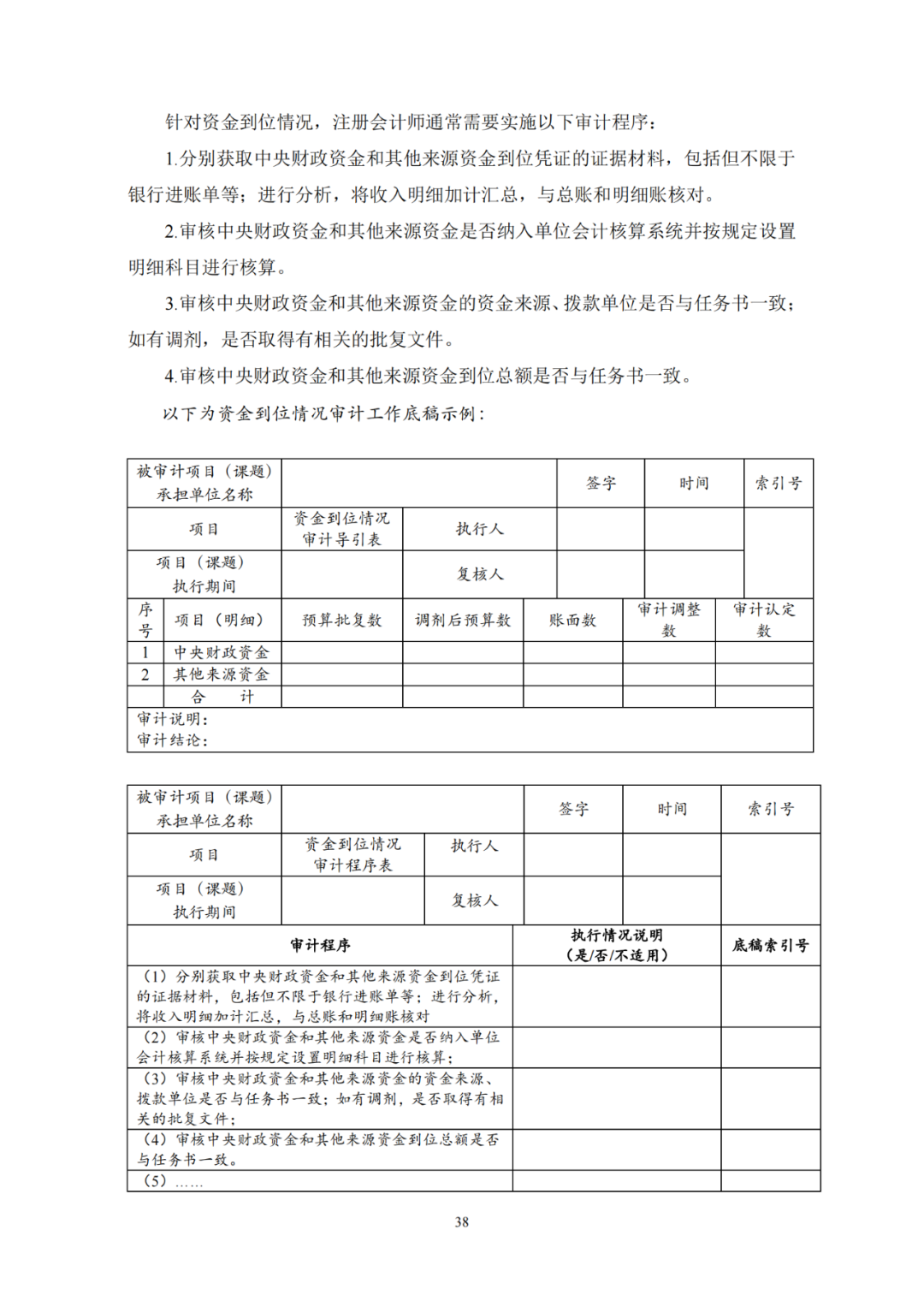

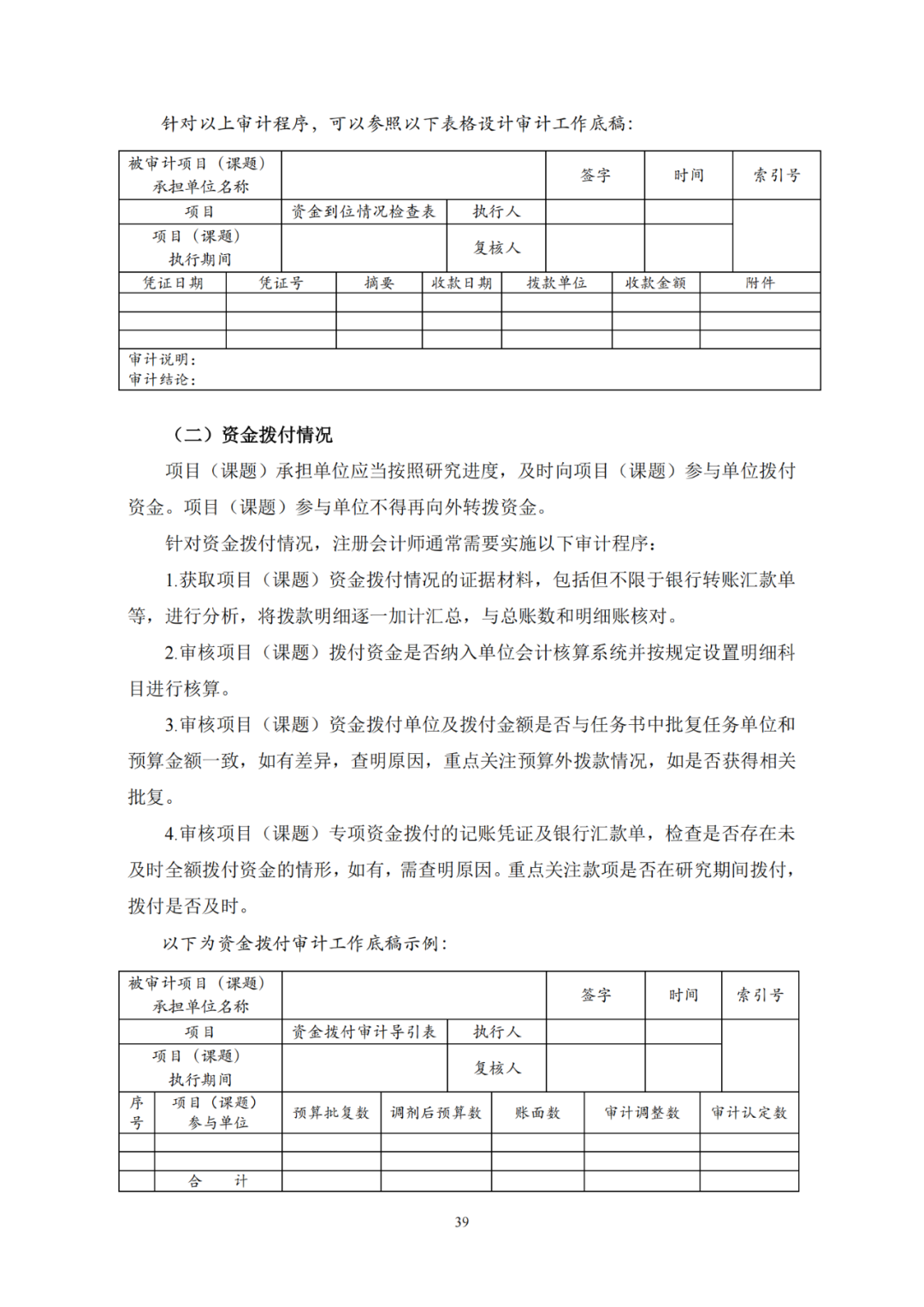

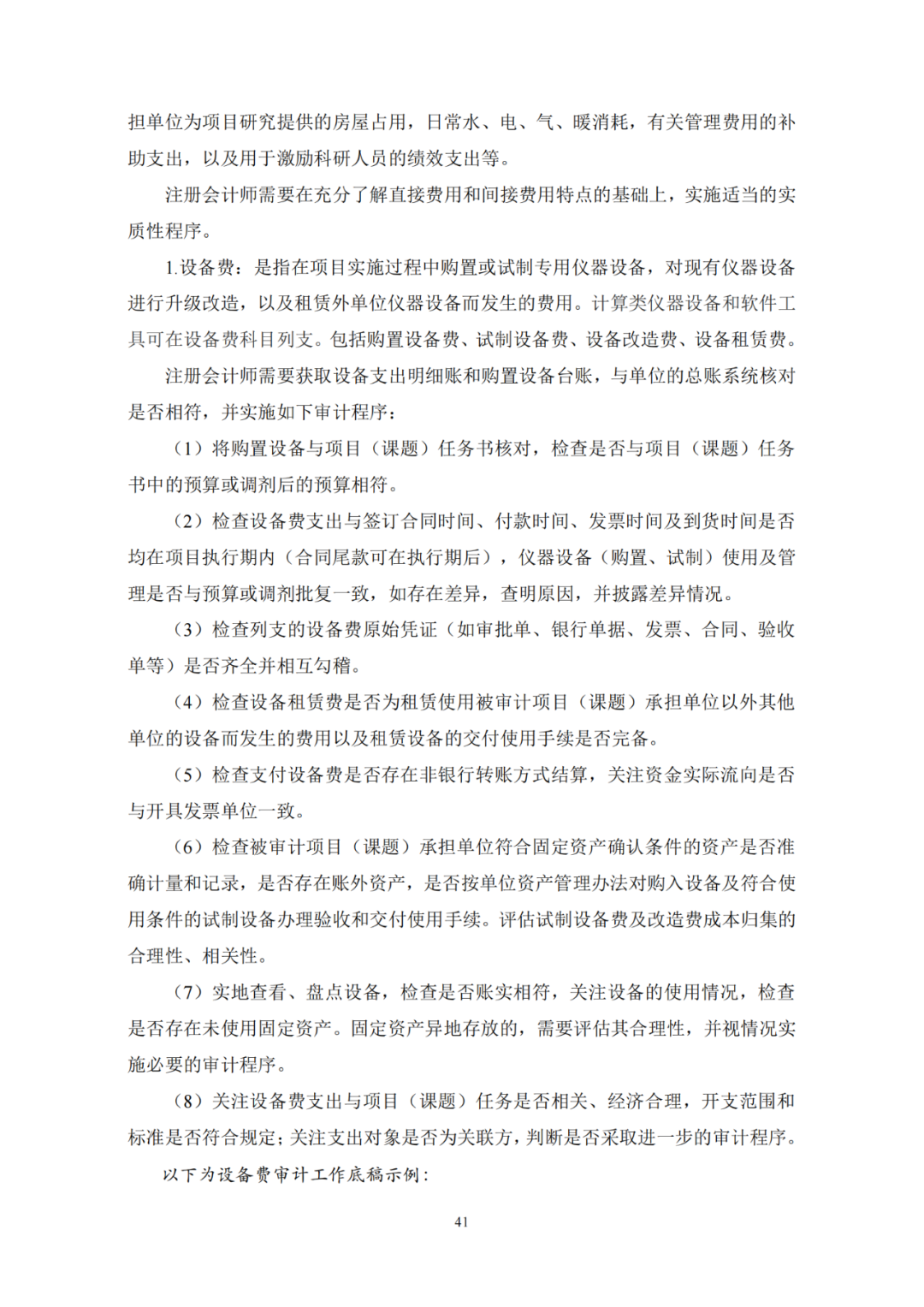

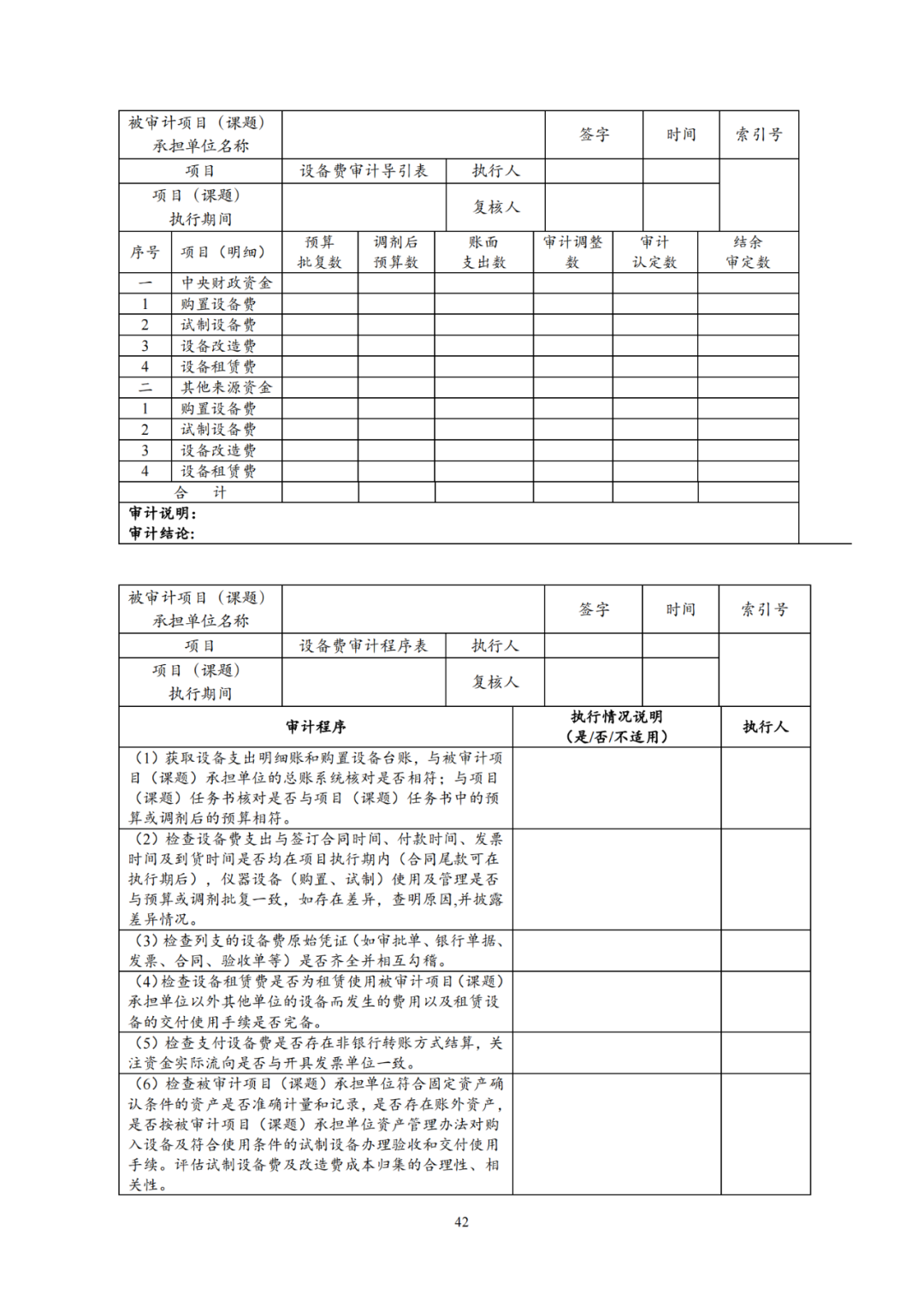

3. 针对关键和重要的审计程序,征求意见稿提供了审计工作底稿示例,以增强审计指引的可操作性,指导注册会计师更好地将指引的要求落地实施。

(三)精简和优化审计报告

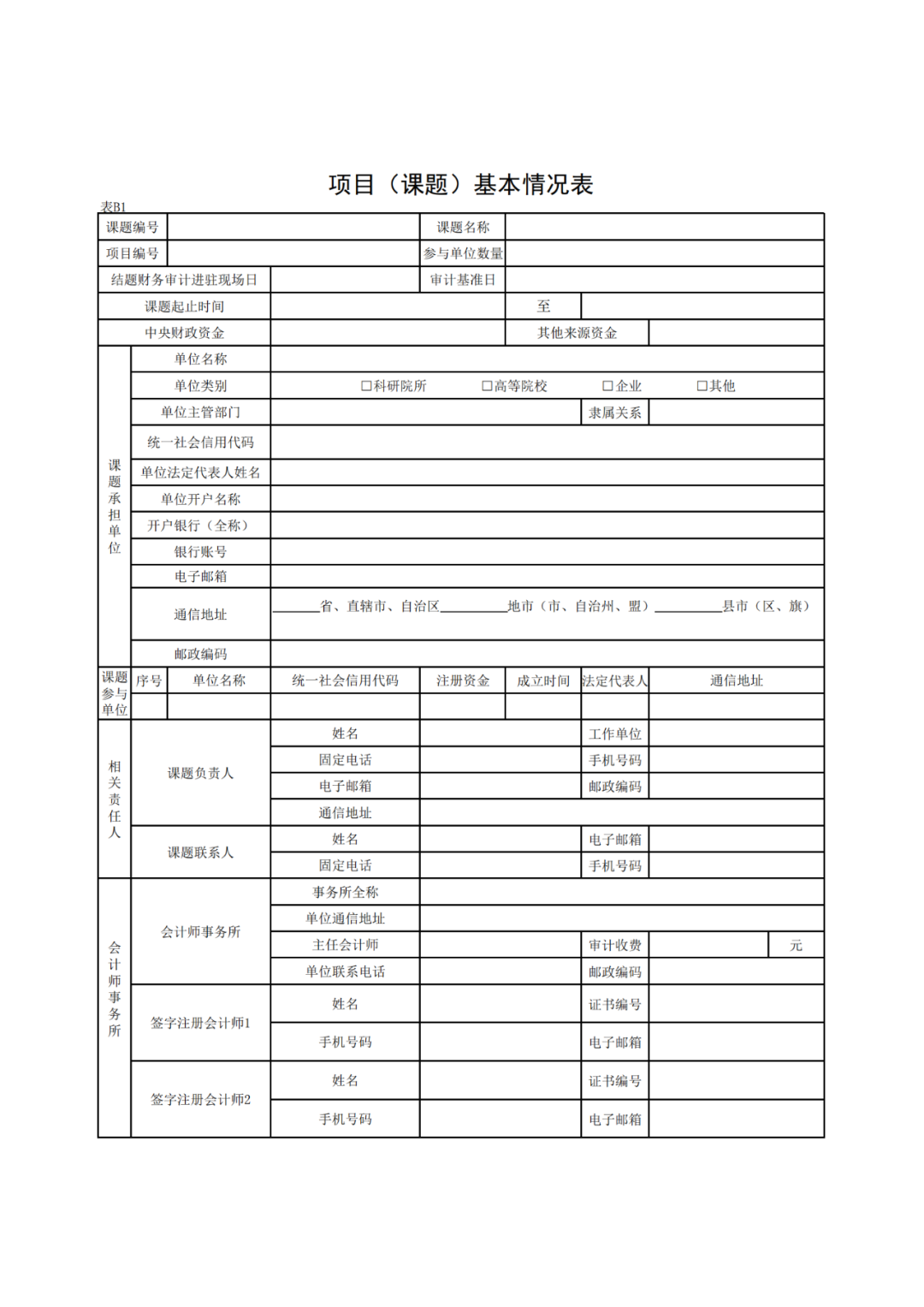

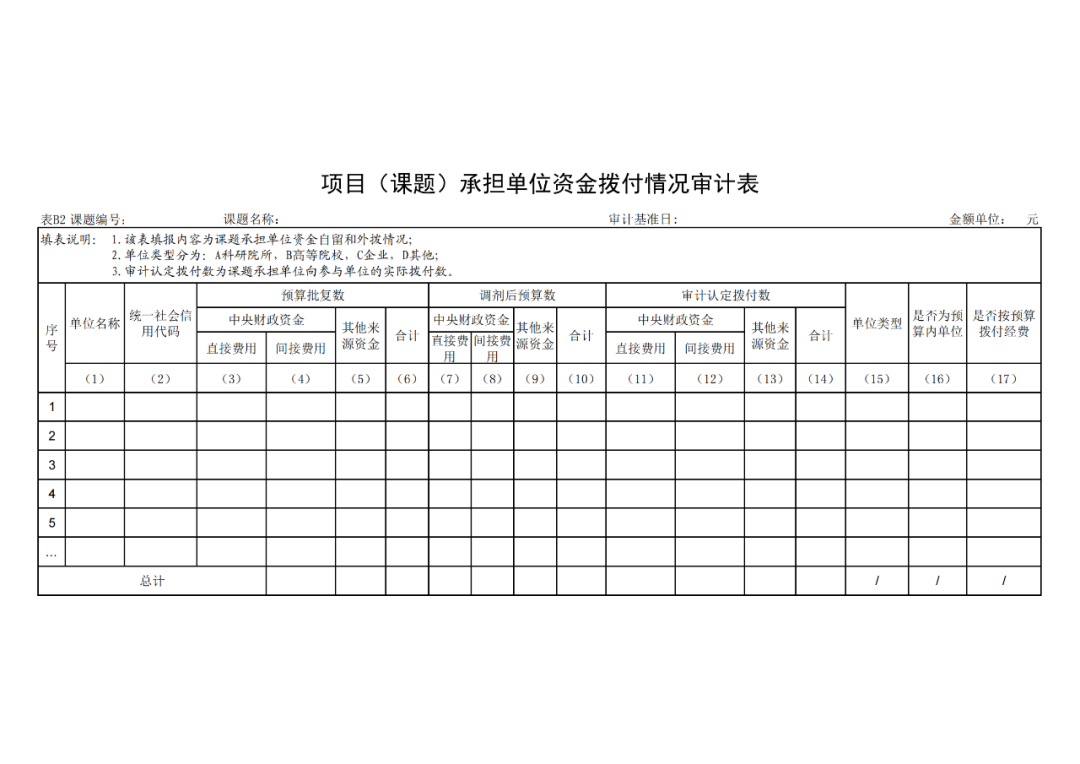

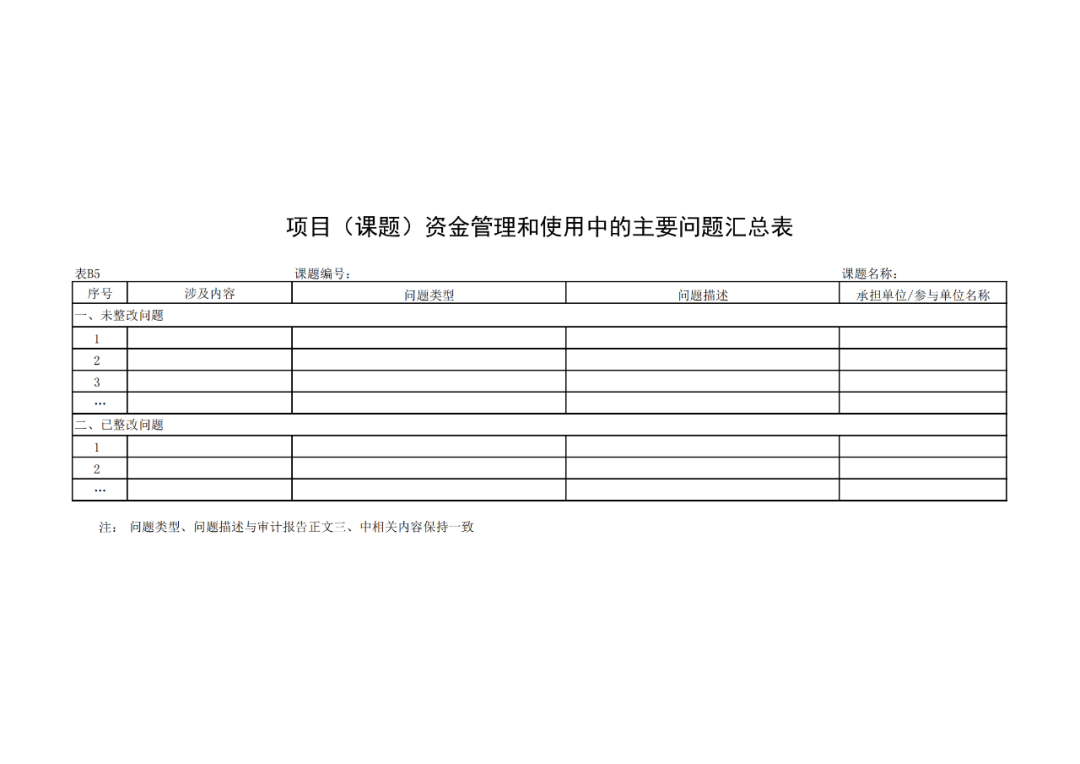

1. 优化了审计报告的正文结构和内容。征求意见稿在“引言段”新增了披露审计工作起始日、审计方式、实施的主要审计程序等信息的要求;在“课题基本情况段”中简化了已在相关技术报告或项目(课题)任务书中披露的内容,如项目(课题)承担单位介绍、课题研究内容等;在“资金管理和使用情况段”要求按照预算安排及调剂情况、资金到位和拨付情况、项目(课题)资金财务核算和资金使用情况分别进行报告,充分体现放宽预算管理权限和落实法人主体责任的政策,对于单位和负责人有权调剂预算的,不需要逐笔详细披露,但要求详细披露存在的问题;在“资金管理和使用中的主要问题及建议段”中要求披露相关部门在项目(课题)执行过程中进行检查时发现的问题、注册会计师在结题审计过程中发现的问题,以及问题是否已整改;简化了有关项目(课题)承担单位的责任和注册会计师的责任的表述。

2. 简化了审计报告附表和附送资料。征求意见稿将审计报告附表缩减为5 项,其中,新设计了项目(课题)资金管理和使用中的主要问题汇总表,用于汇总展示审计报告中列示的问题。同时,征求意见稿将原有9 项审计报告附件要求简化为一项附送资料要求,即要求会计师事务所从项目(课题)承担单位、参与单位获取中央财政资金支出明细账电子版,并按照规定上传报送,不需要将纸质明细账附在审计报告后,切实减轻科研人员负担。

五、征求意见的主要问题

关于本征求意见稿,我们希望听取您的意见和建议的问题包括但不限于:

1. 征求意见稿的框架结构是否合理?如果不合理,请说明理由,并提出意见和建议。

2. 除了征求意见稿中的相关内容外,是否需要增加其他指引?如果需要增加,请说明需要增加哪些指引,并说明理由。

3. 征求意见稿中是否还存在会过度增加科研人员负担的内容?如果需要调整,请说明需要调整哪些指引,并说明理由。

免责声明:本网站所转载的文字、图片与视频资料版权归原创作者所有,如果涉及侵权,请第一时间联系本网删除。

相关文章

官方微信

《中国腐蚀与防护网电子期刊》征订启事

- 投稿联系:编辑部

- 电话:010-62316606-806

- 邮箱:fsfhzy666@163.com

- 中国腐蚀与防护网官方QQ群:140808414

点击排行

PPT新闻

“海洋金属”——钛合金在舰船的

点击数:7851

腐蚀与“海上丝绸之路”

点击数:6273