中日材料差距究竟有多大?

2021-03-26 10:49:08

作者:老局长 来源:星海情报局

分享至:

今天,我们来了一下材料科学的事情。

我们常说“材料科学是基础学科”,但是这个“基础”到底意味着什么,有不少人恐怕还不能深刻地感受到。

众所周知,我们现在的生活是由各种各样的科学技术所支撑起来的。自来水、交流电、互联网、汽车、高铁、飞机……而如果我们去细分这些技术发明,则会发现它们也别有洞天。

层层剖析下来,我们就会发现一些“基础”的东西——比如基本原理,比如材料。没有特种合金制成的电缆,就没有超远距离的输电,也就没法建立一个庞大的全国电网。没有特种钢材,就没法制造航空母舰,也就没有一支强大的海军。

所以,如果一个国家由于种种原因无法掌握某种材料,那么这个国家也就很难掌握这个材料衍生出来的相关技术,除非这个国家可以找到替代的办法。

光学领域里,有一种材料叫做“KBBF晶体”,全称叫氟代硼铍酸钾晶体,是已知唯一一种可以直接倍频产生深紫外激光的非线性光学晶体——简单来说,只有通过它,才能将普通的激光转化为176nm深紫外波长的激光,从而制造出用于科研、生产和国防的各种深紫外固体激光器。

▲ 陈创天院士和KBBF晶体

1995年,我国率先制成了这种晶体。2009年了,我国开始对外实施技术禁运。美国人直到2016年才打破了我们的封锁。但那时,我们早就有了更先进的第二代晶体了。

没有KBBF,就很难再点开剩下的科技树——这,就是材料的基础地位。

如今的世界,各种新的技术与发明层出不穷,相应的材料科学领域的进展自然也是飞速。十四五规划中,半导体、军工、稀土、光伏……这些计划重点发展行业无一不要求更先进的新材料。

在高科技产业中发挥作用的各种新型材料,成为了各国追逐的对象。

可以这么说:如果中国搞不出新材料,那么我们就有可能落后,就有可能坐等别人来掐喉咙、卡脖子。

01 材料市场的竞争格局

目前,全球新材料市场的竞争格局对我们来说并不算有利。

在新材料领域,只有两个梯队。

第一梯队,成员是美国、日本,以及德国、法国等欧洲国家。这些国家的科研基础极其深厚,甚至在冷战时期就已经开始进行新材料的研究了。

第二梯队的成员,则是中国、俄罗斯和韩国。目前仍然处于“跟跑+追赶”的状态,尽管第二梯队在某些领域有非常领先的成果,但整体来看,不论是先进程度还是研究覆盖面都不如第一梯队的玩家。

不得不承认,在先进材料领域,中国还有很大的差距。材料科学是基础学科,“弯道超车”的战术在这种情况下是走不通的。

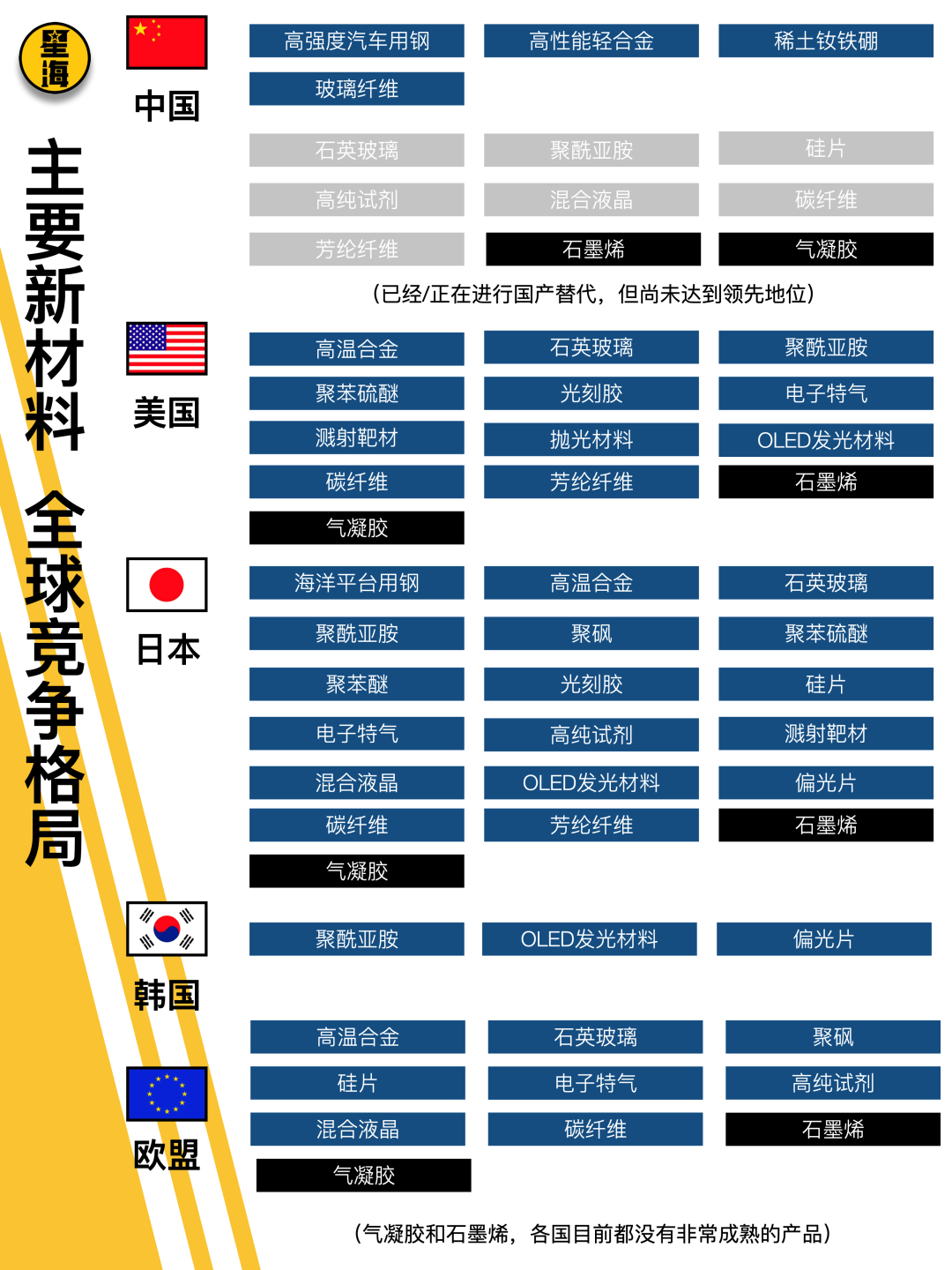

显然,美国、日本、欧盟已经掌握的材料技术的种类要比第二梯队的中国和韩国更多,覆盖的领域也更广阔。

从类型来看,我们已经可以很清楚地认定一批将在未来发挥重要作用的“新材料”了。由上图就可以看出,各个主要经济体基本上都在先进金属、半导体材料、碳纤维、石墨烯等领域进行布局。

未来的科技,就建立在这些材料的基础之上。中国科技产业如果可以在这些材料上取得进展,那么我们也就获得了更多点亮这些科技树的机会。

除了种类数量上的差距,同一个种类下,我们与世界先进水平之间的差距也不容乐观。

以锂电池材料为例,相关的材料可以分为四类:正极材料、负极材料、电解液材料和隔膜材料。更先进的材料,意味着更大的能量密度,同等重量的电池能够给车辆、设备提供更多的电力。这对于提高产品在市场上的竞争力有极其重要的意义。

锂电池的四种材料,我们都能够进行独立自主的研发和制造,但存在的问题是——国产材料总是落后一代。类似的问题,在碳纤维材料的中外对比上同样存在:相同产量下,国产材料的性能不如日本东丽的产品,相同性能下,国产材料的产量又不够。

目前,这个行业仍然是一个由欧美、日本等发达国家所掌控的行业:来自日本、美国、德国的6家企业,占了全球70%的碳纤维产能;另外有5家日本、美国企业占了全球12寸晶圆90%以上的产能;日本还有三家企业占了全球液晶背光源发光材料90%以上的产能。

综合来看,我国在国际材料市场上的地位还不算高——我们才刚刚解决了“有无”的问题,距离“先进”还有一定的距离。

之所以我们会在这个领域如此落后,我认为主要因为中国材料产业的历史实在是太短了。直到新中国建立,中国才算是真正开始研究材料产业。然而彼时,欧美已经开始琢磨碳纤维和硅片了。

发展历程短,就意味着我们没有欧美产业那么多的时间。在漫长的发展过程中,欧美企业可以从容地进行研究,可以不断试错,可以从失败中吸取教训来改进生产和技术。但作为追赶者,中国没有这个条件——我们必须加快速度,我们没工夫试错,我们也没时间去慢条斯理地对整个产业进行规范。

正因如此,中国的材料产业始终在解决“有无”的问题,对于性能、应用、行业标准、管理、计量等问题很少进行周密详细的安排。相应地,国内材料产业的发展也存在类似低水平重复建设、低端产品过剩、高端产品稀缺的问题仍旧比较突出。

根据2018年工信部相关领导的介绍:中国目前仍然有32%的关键材料处于空白,52%需要进口。一直以来,说好的“材料先行”的策略都没有得到良好落实。中国材料产业的竞争和安全,不容乐观。

02 材料产业的迷局

在刚刚结束的两会上,人大代表、格力电器董事长董明珠也提到了“材料问题”。在董明珠看来,材料问题是急需解决的“卡脖子问题”,最大的症结就是投入了没回报。

其实,这并不是中国材料行业的问题。企业投入和未来回报不确定性的矛盾,可能是全世界材料企业都发愁的事情。

1952年,就职于美国康宁玻璃公司的工程师Donald Stookey在对公司的一种玻璃样品进行热处理,本应被设定在600度的炉子,不知为何温度升高到了900度。

▲ Donald Stookey 博士

本以为在这样的高温之下,玻璃会融化成为一滩液体,但Stookey打开炉膛后才发现,这块玻璃样本不仅没有融化,反而变成了一种奶白色的固体物质。令人惊讶的是,这种奶白色的固体物质似乎异常坚硬,即便是从高处坠落到地面也不会破裂。

在此基础上,康宁公司研制出了Pyroceram微晶玻璃,这种玻璃的硬度堪比坦克装甲,但密度却比铝还要低,在高温和极寒之下,性质都始终稳定。一度被美军用在洲际弹道导弹弹头上。

在微晶玻璃研制成功后,康宁公司又成立了一个名为“Projetc Muscle”(肌肉计划)的项目组,并研制出了一种性能非常优秀的Chemcor玻璃。在那个年代,这种高性能玻璃最大的用途就是作为汽车挡风玻璃。

▲ Pyroceram 陶瓷玻璃

然而,尽管Chemcor玻璃性能优越,但价格昂贵,销量始终半死不活。无奈之下,在1971年,康宁公司封存了Chemcor玻璃的相关技术,解散了项目组。

直到三十四年之后,Chemcor终于迎来了属于它的时代。

2005年,摩托罗拉发布了V3手机,开了玻璃屏幕取代塑料屏幕的先河。2006年,康宁公司决定重启Chemcor玻璃。2007年,乔布斯拨通了康宁公司CEO威克斯的电话——苹果希望康宁公司能够提供一款足够耐刮擦的玻璃。

▲ 当年的V3手机 土豪的象征

于是,在沉寂了整整三十六年之后,Chemcor玻璃再度被启用。在经过一系列升级之后,基于Chemcor的“大猩猩”玻璃正式实现了商用——在随后的十几年中,康宁公司仅从“大猩猩”玻璃上就赚了超过十亿美元。康宁公司也成为了市场上举足轻重的屏幕玻璃供应商。

这或许就是材料科学的宿命吧:一个倾注了无数智慧、资金、汗水的技术,或许在三十年之后才会被市场认可。而当年研究这项技术的工程师,也许已经从风华正茂的青年,变成了满头白发的老人。

如今,中国科技产业整体上处于高速发展阶段,各行业的更新速度都很快,这必然会带动材料行业的发展。某种意义上来说,只有高科技材料的需求增长,高科技材料企业才有出头之日。

03 尾声:中国材料企业如何突破?

材料科学的技术突破的确没有“弯道”可以“超车”,但材料企业在经营策略上却可能会遇到很多“弯道超车”的机会。中国材料企业目前处于追赶的地位,技术上的优势并不明显,在高端市场上显得有些竞争无力。

今天,世界上的三大碳纤维生产商是日本的东丽、帝人、三菱,三家厂商生产的碳纤维占了全球50%的比重。但在碳纤维产业刚刚起步的时候,玩家反而是来自欧美的大型跨国企业。

人们很早就认识到了碳纤维优良性能在军事上的用途,欧美企业也自然直截了当地瞄准了军工市场。但问题是,当时的武器并不需要用碳纤维这样优秀的材料——钛合金、铝合金已经足够了。

因此,欧美厂商在碳纤维领域的推进困难重重。

日本碳纤维厂商的切入角度是看上去平平无奇的体育休闲用品——东丽碳纤维最早的用途是在钓鱼竿、高尔夫球棍上。一根鱼竿、一根球棒所需要的碳纤维数量并不多,但这些产品的产量常常数以十万计,总体的需求量非常可观。

在市场尚未成熟的时候,生存可能才是第一要务。日本企业在消费品市场上赚到了维持企业生存的资本,静静地等待时机。随着技术越来越先进、市场越来越成熟,日本企业开始挺进航空航天市场——1990年,东丽的产品成为了波音777型客机尾翼的一次材料,终于切入了高端领域。

此时,距离东丽制造碳纤维产品已经过去了20年。

大国重器、军国利器,当然需要最尖端的材料。但对市场上绝大多数企业而言,仅仅服务于“大国重器”并不能保证企业的生存。在市场上,注定只有少数企业才能成为“大国重器”的供应商。

对处于追赶地位的中国企业来说,技术和市场都要追赶。如果短时间内追不上技术,那么就需要在市场上获得足够的进步,哪怕只是低端的市场。

因此,中国材料产业的突破点其实并不在材料产业本身,而在材料企业的下游——生产高端产品的下游企业,给企业提供高端产品的需求,推动技术发展;生产低端产品的下游企业,给企业带来简单持续的利润,带来存活下去的资本。

中国材料产业最需要解决的问题其实并不是某个技术难题,而是“产学研”三者之间的松散联系。

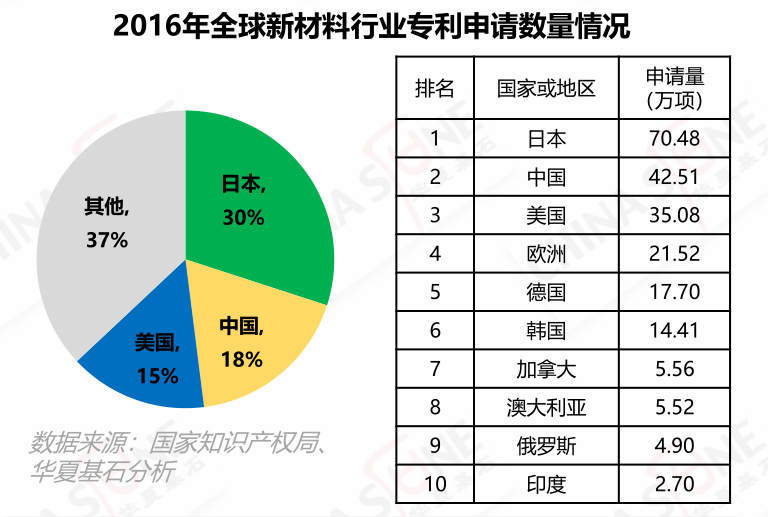

▲ 专利数 = 研发量

从技术研发上来看,从2016年开始,中国新材料的专利就已经超越美国和欧洲了,仅次于日本。但直到现在,中国材料企业的市场地位仍然不强——虽然我们手中掌握了大量的专利,虽然世界顶级学术期刊里的材料学论文有一多半都是中国人写的,但我们很难将实验室、学校里的研究结果转化成为产品。

▲河南人民狂喜!

甚至更糟的是——不少科研人员以“论文”为导向,什么热门就研究什么,成为了无情的论文生产机器,但而一线生产中所需要的工艺、技术突破,由于不属于热点课题,往往连校招生都招不到。

下游产业对上游产业的拉动作用我们都知道,但很少有产业像材料行业这么需要下游的支持。好在,我们一直在追赶世界最尖端的技术,现在也终于意识到了这些关键技术国产替代的重要性。

▲我们材料缺口非常严重

有需求,才能有发展。

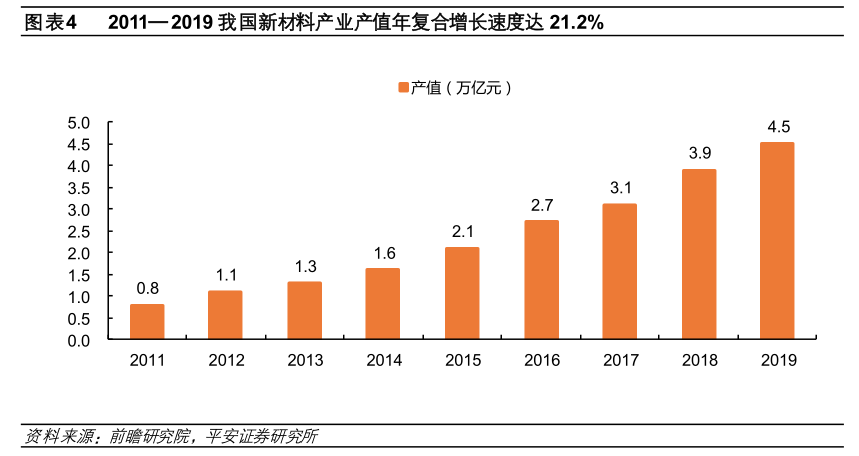

▲ 中国材料产业发展速度很快

最近几年,中国新材料产业的产值增速非常喜人——达到了每年平均21.2%。中国新材料产业的产值,占了全球产值的近四分之一,这都是中国材料产业逐渐走向正轨的标志。

基础不牢,地动山摇,中国科技产业能不能在如今这个风雨交加的时期挺住,就看中国的新材料了。

今天,中国已经达到世界一流水准的材料主要还是各种钢铁和建筑材料——船用钢、机械装备用钢、工程建筑材料……而这些材料的背后,无一不是中国已经做大做强的企业。

作为一个仍然处于发展阶段的国家,我们不能总是寄希望于弯道超车。因为很多领域是根本不存在弯道的。努力然后等待,才是唯一的出路。

不要问中国材料什么时候可以做大做强。

当中国材料企业的客户更多来自于半导体、航空航天、军工等高端产业的时候,中国材料的春天就来了。

免责声明:本网站所转载的文字、图片与视频资料版权归原创作者所有,如果涉及侵权,请第一时间联系本网删除。

相关文章

官方微信

《中国腐蚀与防护网电子期刊》征订启事

- 投稿联系:编辑部

- 电话:010-62316606-806

- 邮箱:fsfhzy666@163.com

- 中国腐蚀与防护网官方QQ群:140808414

点击排行

PPT新闻

“海洋金属”——钛合金在舰船的

点击数:7130

腐蚀与“海上丝绸之路”

点击数:5741